La última encuesta de la Unión Industrial Argentina (UIA) vuelve a exponer con crudeza el deterioro que atraviesa la actividad fabril bajo la gestión de Javier Milei. El relevamiento, que abarca octubre y noviembre, confirma que la crisis se profundiza y que la contracción ya afecta simultáneamente producción, ventas, exportaciones, empleo y capacidad financiera.

El Monitor de Desempeño Industrial (MDI), que funciona como termómetro adelantado de la actividad, volvió a ubicarse en 43,8 puntos en octubre de 2025, muy por debajo del umbral de 50 que marca expansión y encadenando su decimocuarto registro consecutivo en zona de contracción. Según la UIA, el indicador también mostró un retroceso interanual del 5,2 %, consolidando la tendencia negativa.

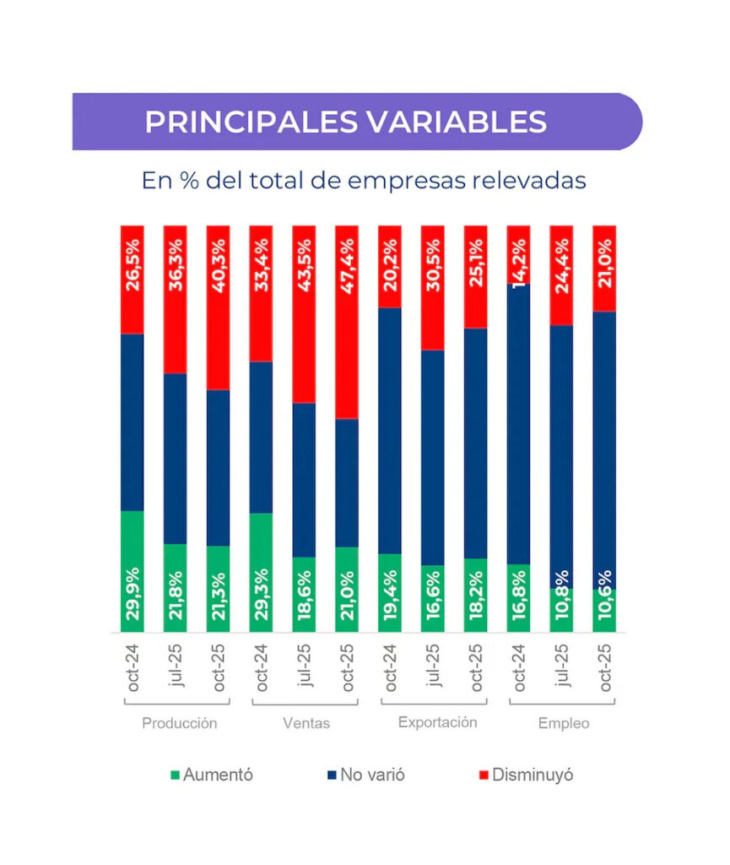

Producción, ventas y exportaciones: una caída que se acelera

El deterioro de los volúmenes producidos se mantiene firme: un 40,3 % de las empresas redujo su nivel de actividad respecto del promedio del tercer trimestre, mientras sólo el 21,3 % consiguió aumentarlo. Las ventas internas siguieron el mismo camino: el 47,4 % de las firmas informó bajas, 14 puntos más que en octubre de 2024, y apenas el 21,0 % registró subas. Las exportaciones tampoco escaparon a la tendencia: el 25,1 % reportó caídas, frente a un 18,2 % que logró incrementos.

Empleo en retroceso y dificultades para sostener pagos esenciales

El empleo industrial volvió a mostrar señales de fragilidad. El 21,0 % de las firmas redujo dotación de personal y el 23,5 % recortó turnos laborales. Además, el 7,7 % aplicó suspensiones por falta de actividad, un fenómeno que atravesó por igual a empresas de todos los tamaños.

A esto se suma un dato que preocupa al sector: el 47,5 % de las empresas tuvo dificultades para cumplir al menos uno de los pagos principales, como salarios, proveedores, compromisos financieros, servicios o impuestos. Dentro de ese universo, los mayores problemas se observaron en impuestos (29,3 %) y pagos a proveedores (26,7 %). El 8,2 % declaró atrasos en todos los rubros, uno de los niveles más altos registrados por la UIA.

La contracción impacta con más fuerza en ramas particularmente sensibles al mercado interno. Los sectores de Textiles; Metales comunes y productos de metal; y Confecciones, cuero y calzado exhibieron los valores más bajos del MDI, por debajo del promedio general. En paralelo, el 40% de las empresas identificó la caída del consumo interno como su principal preocupación, seguida por el aumento de costos y la baja de demanda proveniente de otras industrias.

Expectativas en alza y dudas sobre la inversión

Aunque el presente muestra claros signos de crisis, la encuesta detectó una mejora en el clima de expectativas. Un 60,4 % de las empresas prevé una mejor situación para los próximos doce meses; el 57,0 % espera una recuperación en su propio sector y el 68,6 % proyecta mejoras para la economía del país. Este repunte de optimismo aparece vinculado a un contexto financiero más estable tras las elecciones y a la baja de tasas de interés.

Sin embargo, el panorama inversor no avanza al mismo ritmo. Si bien el 66,3 % considera que es un buen momento para innovar procesos, sólo el 48,4 % lo cree para adquirir bienes de capital, el 44,3 % para bienes de uso y el 39,6 % para capital de trabajo, cifras inferiores a las de los últimos relevamientos.

2026: entre el rebote esperado y el riesgo de una caída más profunda

El sector industrial transita uno de los momentos más complejos en décadas, con un deterioro que se expresa en casi todos los indicadores. Aunque el repunte en las expectativas genera cierto alivio, la UIA advierte que la recuperación dependerá de que se reanime el consumo interno, se estabilice la macroeconomía y se reduzca la presión de costos y de financiamiento.

Si las proyecciones optimistas se concretan, 2026 podría marcar un punto de inflexión. Si no, la contracción podría intensificarse, con efectos directos sobre el empleo, la producción y el poder adquisitivo de miles de familias.