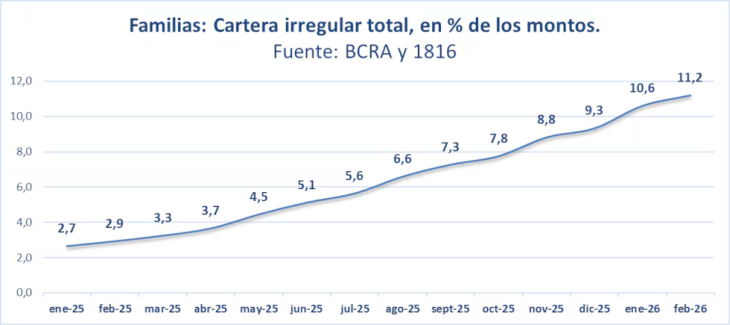

La deuda dejó de ser una salida momentánea y pasó a formar parte de la economía cotidiana de muchos hogares. Con tarjetas de crédito usadas para cubrir gastos básicos y préstamos personales para compensar ingresos insuficientes, la morosidad de las familias argentinas llegó al 11,2%, acumuló 16 meses consecutivos de suba y alcanzó su nivel más alto desde 2004.

Detrás del dato financiero hay hogares que priorizan qué pagar y qué postergar. En la actualidad la cuota del préstamo compite con el alquiler, los servicios o la comida.

El informe de la consultora 1816 detectó un crecimiento sostenido en los atrasos de pagos de tarjetas de crédito, préstamos personales y financiamiento bancario. El fenómeno ocurre después de un fuerte aumento del crédito al consumo durante el último año.

Muchas familias recurrieron a préstamos para sostener gastos cotidianos o cubrir faltantes de ingresos. Pero el mecanismo empezó a mostrar límites. La combinación de inflación persistente, suba de tarifas, salarios rezagados y tasas de interés elevadas comenzó a erosionar la capacidad de pago.

La lógica es simple. Cuando el ingreso no alcanza, el crédito funciona como puente. El problema aparece cuando el puente también se vuelve impagable.

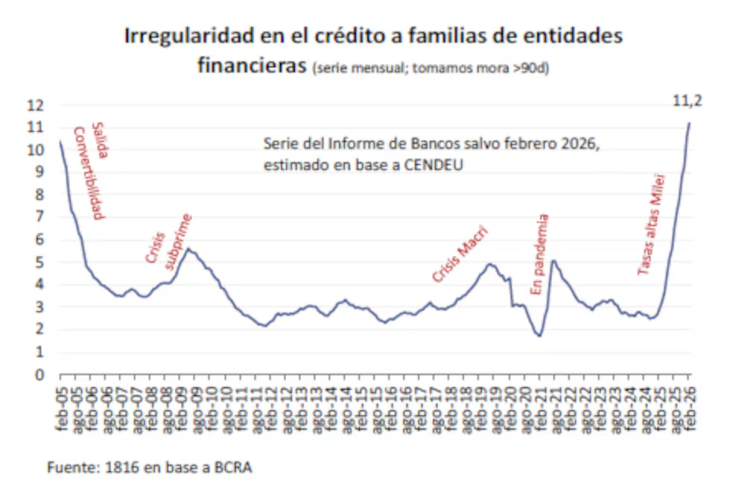

El 11,2% de morosidad en entidades financieras no solo representa el peor registro en más de veinte años. También superó los niveles de la pandemia y acumuló 16 meses seguidos de deterioro.

En las entidades no financieras -billeteras, plataformas de crédito y casas de préstamos- el panorama es peor: la mora trepó al 30%.

El dato no es menor. Ese sector concentra buena parte de los préstamos tomados por hogares de ingresos bajos o inestables, personas que suelen recurrir al financiamiento rápido para cubrir gastos urgentes.

Ante este contexto, y con salarios que siguen atrasados frente al costo de vida, el consumo masivo se redujo a mínimos históricos. Los números muestran que el deterioro del ingreso disponible achicó el margen de gasto de las familias.

El informe de 1816 señala que las altas tasas de interés son parte del problema, especialmente en los créditos para familias y en los préstamos otorgados por entidades no bancarias. También advierte sobre la incertidumbre generada por la política monetaria del Banco Central, que dificulta prever cómo evolucionarán los costos financieros.

Pero hay un factor más profundo; y es que la recuperación económica avanza a distintas velocidades. Mientras algunos sectores muestran crecimiento, otros -como parte de la industria, la construcción y varios servicios- siguen en caída, con impacto directo en el empleo, los salarios y el poder adquisitivo.